長くauPAYカードを利用しているのに一向に「ご利用可能枠」が増えない…という方いらっしゃいませんか?

実は僕がそうでした。

つい先日まで、3年以上auPAYカードを使っているのに利用可能枠が10万円だったんです。

しかし、auのコールセンターに連絡し審査が通って見事増枠されました。!

そこで今回は、auPAYカードの「ご利用可能枠」の増減申請方法と、それを早くお得に実行する方法について解説します。

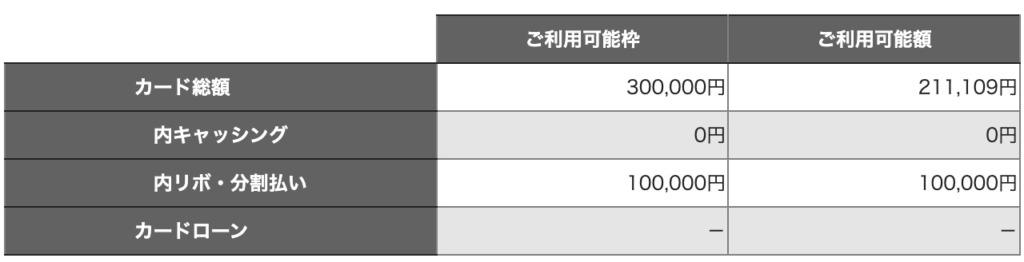

クレジットカードの「利用可能枠」とは

クレジットカードの利用可能枠は、お持ちのクレジットカードで利用できる上限のことで、利用者個々に設定されている金額です。

多くのクレジットカードでは、ショッピング枠とキャッシング枠があり、カードが郵送された際に同封している書類や、会員サイトで確認できます。

ショッピング枠とキャッシング枠は、それぞれ「何にどれだけ使えるか」を表したものです。

| 枠の種類 | 詳細 |

|---|---|

| ショッピング枠 | コンビニでの買物や公共料金の支払いなど、ショッピングの用途で利用できる金額の上限 |

| キャッシング枠 | 現金を引き出す、キャッシングの用途で利用できる金額の上限 |

クレジットカードの利用可能枠はどのように設定されているのか

クレジットカードの利用可能枠は個々に設定され、利用者により異なります。

それでは、利用可能枠はどのように設定されているのでしょうか。

クレジットカードの利用可能枠は、申し込みの審査の際に、個人の信用力から算出して設定します。

信用力は、職業や年収などの属性情報や、これまでの個人信用情報から判断されます。

また、利用可能枠設定には法律による上限も定められています。

下記の法律に定められる上限を超えて、利用可能額が決められることはありません。

| 枠の種類 | 法律による上限 |

|---|---|

| ショッピング枠 | 割賦販売法により、支払可能見込額の90%以内が上限(※1) |

| キャッシング枠 | 貸金業法により、借入総額は年収の3分の1を超えてはならない(※2) |

(※1)支払可能見込額=年収ー年間請求予定額ー法律で定められた生活維持費

(※2)貸金業法における借入総額には、他の貸金業者からの借入れも含まれます

なぜauPAYカードの利用可能枠が増えないのか

冒頭でもお話しした通り、僕自身auPAYカードは旧名称である「au WALLET クレジットカード」の時から3年以上利用しているのに一度も利用可能枠が増枠されたことはありませんでした。

しかしながら、auPAYカードのFAQの回答によると、

カードのご利用実績やご入会年数等をもとに審査のうえで増額させていただく場合がございます。なお、利用可能枠の見直し審査は随時実施しております。

auPAYカードHPのFAQより

とあります。

ということはですよ。

この回答から、僕の利用可能枠が上がらなかった理由は以下の2つですよね。

- 利用実績がいまひとつだった。

- 入会年数が足りなかった。

利用実績がいまひとつ

まず利用実績についてですが、僕はauPAYカードを生活費の支払いの主軸にしています。

食費や日用品、家具やデンタルローン(歯科矯正)まで月の出費のほとんどをauPAYカードで支払っているわけです。

これだけヘビーユーズしているにもかかわらず、利用実績がいまひとつという理由で利用可能枠が増額されないのであれば、おそらくauPAYカードユーザーのほとんどが増枠されていないでしょうね。

よって、利用可能枠が増えなかった原因が利用実績によるとは考えづらいです。

入会年数が足りない

次に、入会年数についてですが、3年以上も利用していれば十分な年数だという価値観なのですが、実際はどうなのでしょうか。

こちらについてもauPAYカードのFAQの回答に目安の数字がありました。

ご入会から6か月間の増枠はできません。

auPAYカードHPのFAQより

つまりは、6か月経てば増枠される対象に入るということです。

3年以上利用しているので、余裕でここはクリアできているということになります。

となると、他に考えられる理由はなんでしょうか。

「お客さま情報」の職業が無職になっている

調べていると、「お客さま情報」の中に問題?になりそうな項目を発見しました。

それは「勤務先」です。

つまり、職業は何かということですが、僕の登録内容は「無職」だったんです。笑

僕はauPAYカードを無職の時に作っていたので、その時の登録内容のまま変更していませんでした。

この「無職」で登録されているのが、利用可能枠が増えない要因だったのかなと推察しています。

すぐに変更して6か月ほど様子を見ました。

しかし増枠には至らなかったので、関係がなかったのかもしれません。

auPAYカードの「ご利用可能枠」を増やす方法

自然に利用可能枠が増枠されるのを待っていても、一向に増える気配がないので増枠申請をすることにしました。

正直、最初から申請すべきでした。

なぜなら、申請してみてすごく簡単で確実で意外と審査のハードルも低いと思ったからです。

その申請方法はたった1つだけ、auフィナンシャルサービスコールセンターに電話です。

一般的な申請方法ですが、注意点といいますか人によってはネックになる問題もあります。

それは、通話料が有料であることです。

当たり前のようで見て見ないふりもし辛い“ちょっと”嫌なことなんですよね。

かけ放題オプションには加入していないので通話した時間分料金がかかります。

つまり、通話時間を短くできれば最低限の料金で済むわけですね。

そこで多くの人が意外と知らないオペレーターまでのショートカット方法をご紹介します。

それは、「音声案内にしたがって、番号を押してください。」のメッセージが流れたあとに「32」を押す。

これで増減枠申請のためのオペレーターまでスキップできるんです!

通常は「〇〇の方は“1”を、〇〇の方は“2”を、・・・」のように順に追っていかなければなりませんよね。

途中で間違えてしまうと最初からやり直しになってしまって時間もかかってイライラ。

それがなくなるので非常に助かりました。

オペレーターに繋がったらあとは「auPAYカードの利用可能枠を増枠(減枠)したい」と伝えて、質問に答えるだけです。

1週間ほどの審査期間後メールで結果が通知されます。

これで完了です。

もしも審査に落ちてしまったら

もしも審査に落ちてしまった場合は、クレジットカードヒストリー(通称:クレヒス)を育てましょう。

より長い期間クレジットカードを保有したり、何枚もクレジットカードを保有している場合は1〜2枚程度に絞って他を解約したりして、特定のクレジットカードへの愛を表明するのです。

あとは、決して支払いの延滞をしないことです。

複数回延滞するなどするとクレヒスに刻まれてしまってより申請が通りにくくなってしまいます。

利用可能額や引落口座の残高などをきちんと確認して、計画的に利用しましょう。

そうすればきっと利用可能枠の増減額申請も通ります。